Trong thời điểm hiện tại, vay tiền mua nhà trả góp đang là phương án tối ưu vì đây là thời điểm người vay được hưởng nhiều lãi suất tốt nhất từ các ngân hàng. Tuy nhiên được vay bao nhiêu, trả trong bao lâu, phí phạt trước hạn ra sao. Cùng tìm hiểu nhé!

Lợi ích khi vay tiền ngân hàng mua nhà

Hình thức này gọi là vay thế chấp. Bạn chỉ cần bỏ số tiền đang có, phần còn lại ngân hàng sẽ lo. Với phương án này, bạn có thể nhận nhà ngay, giải quyết nhu cầu về nhà ở, an cư lạc nghiệp.

Mặc khác, giá trị nhà đất phụ thuộc rất nhiều vào yếu tố thời gian, bạn không thể chờ đủ tiền rồi mới tiến hành tìm mua nhà, vì khi bạn đủ tiền thì giá trị nhà đất lúc này đã đội lên rất nhiều rồi.

Giá trị nhà đất phụ thuộc rất nhiều vào yếu tố thời gian

Mỗi tháng bạn sẽ thanh toán cho ngân hàng phần gốc và lãi với gói vay mua nhà. Ngân hàng hiện tại có rất nhiều gói vay, nhưng gói tốt nhất và thông dụng nhất là gói vay cố định gốc và lãi sẽ trả theo dư nợ giảm dần.

Cách Tính Tiền Gốc Trả Định Kỳ Khi Mua Nhà:

Công thức: Số tiền gốc trả hàng tháng = Tổng số tiền vay / Tổng số tháng vay.

Ví dụ: bạn mua căn nhà giá 3 tỷ, bạn cần vay 2 tỷ trong 20 năm, thì lúc này số tiền gốc phải trả hàng tháng là: 2.000.000.000 / (20 x 12) = 8.333.333 (VNĐ)

Vậy với ví dụ trên, số tiền gốc bạn phải trả cho gói vay mua nhà này là 8.333.333 VNĐ 1 tháng trong vòng 20 năm

Cách Tính Tiền Lãi Định Kỳ Khi Mua Nhà:

Công thức: Tiền lãi hàng tháng = (Lãi suất năm/12) x (dư nợ của tháng trước đó).Hình thức này gọi là trả lãi theo dư nợ giảm dần.

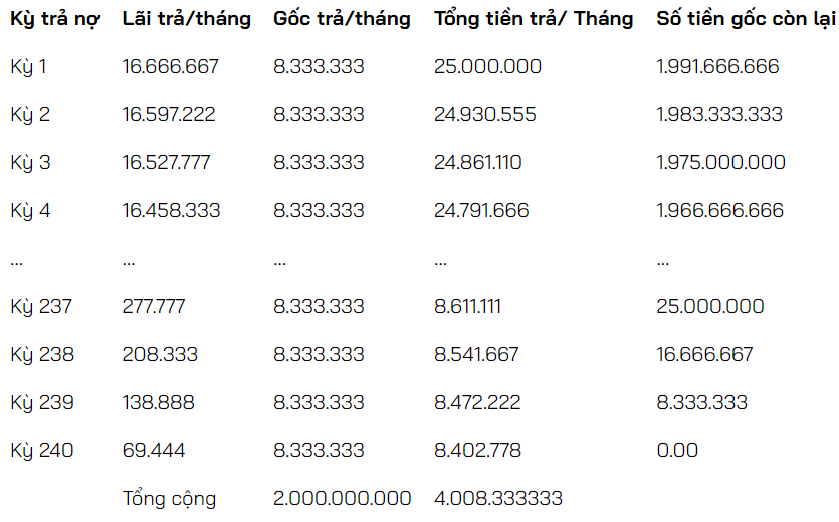

Lấy cùng ví dụ như trên, bạn mua căn nhà giá 3 tỷ, bạn cần vay 2 tỷ trong vòng 20 năm, lãi suất trung bình của ngân hàng là 10%/năm. Với gói vay này, số tiền gốc và lãi hàng tháng sẽ thể hiện rõ ràng trong bảng tính sau:

Bảng tính lãi suất theo dư nợ giảm dần, gốc cố định

Bảng tính lãi suất theo dư nợ giảm dần, gốc cố định

Kinh nghiệm vay mua nhà an toàn

Vay vốn ngân hàng để thực hiện ước mơ sỡ hữu nhà đất, dùng ngân hàng làm đòn bẫy tài chính trong đầu tư, mua bán nhà đất. Đâu đó chúng ta thương nghe nói đến đòn bẩy tài chính này.

Lời khuyên khi vay mua nhà trả góp

Để hành trình vay mua nhà diễn ra an toàn, bạn nên lựa chọn gói vay phù hợp với tài chính của mình. Thời hạn trả góp quá dài có thể tạo áp lực không tốt đến tâm trạng của bạn. Cuộc sống đôi lúc cũng có biến động. Hành trình trả góp không phải lúc nào cũng suôn sẻ. Do đó, nếu tài chính chưa đủ mạnh, bạn nên cân nhắc, lên kế hoạch kỹ lưỡng trước khi vay.

Bên cạnh đó, bạn nên cân nhắc về thời hạn vay. Trả góp là 1 hành trình. Sở hữu nhà có thể khiến bạn vui mừng vì giải quyết được vấn đề về chỗ ở. Nhưng hành trình tính toán chi tiêu trả góp sau đó mới quan trọng.

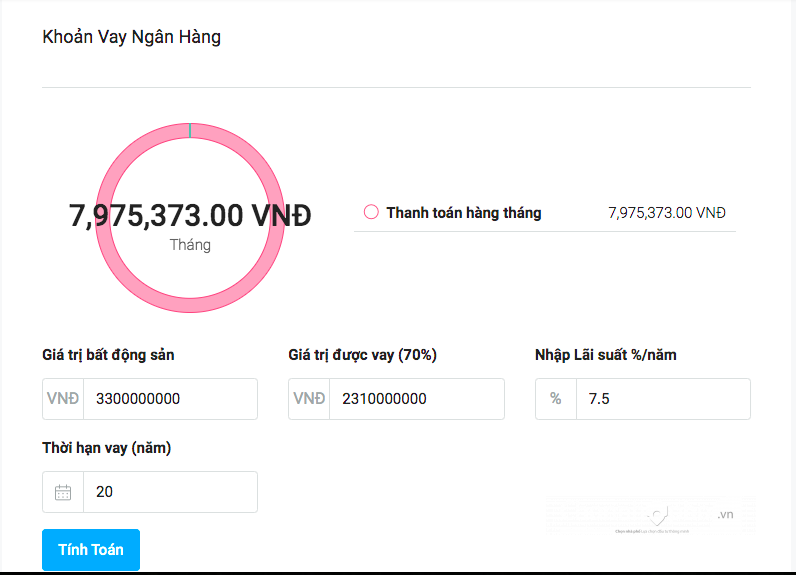

Ngoài ra khi vay ngân hàng trong khoảng thời gian bạn đã lựa chọn, nếu chưa hết thời gian vay mà bạn muốn trả trước, 1 số ngân hàng sẽ có phí phạt trước hạn. Nhưng bạn đừng lo, thường thì sau 5 năm bạn mới trả hết thì đa số tất cả ngân hàng sẽ không tính phí này.

Bạn cũng nên cân nhắc, kéo dài thời hạn vay tối đa, để số tiền phải chi trả hàng tháng không còn là gánh nặng quá lớn cho bản thân và gia đình.

Theo Chọn nhà phố