Nguồn gốc đất là một thông tin bắt buộc phải được ghi nhận trên Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền với đất để xác định thời điểm, thời gian, nguyên nhân hình thành lên một mảnh đất cụ thể nào đó.

Phân loại nguồn gốc sử dụng đất

Căn cứ khoản 8 Điều 6 Thông tư 23/2014/TT-BTNMT, nguồn gốc sử dụng đất được ghi tại trang 2 Giấy chứng nhận quyền sử dụng đất gồm có 3 trường hợp chính: Nhà nước giao đất, Nhà nước cho thuê đất và Nhà nước công nhận quyền sử dụng đất (QSDĐ).

Trường hợp 1: Nhà nước giao đất

Ghi “Nhà nước giao đất không thu tiền sử dụng đất”

Nguồn gốc: Trường hợp được Nhà nước giao đất không thu tiền sử dụng đất

Ghi “Nhà nước giao đất có thu tiền sử dụng đất”

Nhà nước giao đất có thu tiền sử dụng đất. Ảnh: Internet

Nguồn gốc: Được Nhà nước giao đất có thu tiền sử dụng đất (kể cả trường hợp giao đất thông qua đấu giá quyền sử dụng đất; mua căn hộ chung cư và trường hợp được Ban quản lý khu công nghệ cao, khu kinh tế giao lại đất và trường hợp được miễn, giảm nghĩa vụ tài chính)

Ngoài ra, ghi như quy định đối với trường hợp Nhà nước giao đất có thu tiền sử dụng đất nếu người sử dụng đất nộp tiền sử dụng đất cho việc chuyển mục đích.

Trường hợp 2: Nhà nước cho thuê đất

Ghi “Nhà nước cho thuê đất trả tiền một lần”

Nguồn gốc: Trường hợp được Nhà nước cho thuê đất trả tiền một lần cho cả thời gian thuê (kể cả trường hợp thuê đất thông qua đấu giá quyền sử dụng đất, trường hợp được Ban quản lý khu công nghệ cao, khu kinh tế cho thuê đất và trường hợp công nhận quyền sử dụng đất theo hình thức thuê đất trả tiền thuê một lần và trường hợp được miễn, giảm nghĩa vụ tài chính)

Ghi “Nhà nước cho thuê đất trả tiền hàng năm”

Nhà nước cho thuê đất trả tiền hàng năm. Ảnh: Internet

Nguồn gốc: Được Nhà nước cho thuê đất trả tiền hàng năm (kể cả trường hợp thuê đất thông qua đấu giá quyền sử dụng đất, trường hợp được Ban quản lý khu công nghệ cao, khu kinh tế cho thuê đất và trường hợp công nhận quyền sử dụng đất theo hình thức thuê đất trả tiền thuê hàng năm và trường hợp được miễn, giảm nghĩa vụ tài chính)

Ghi “Thuê đất trả tiền một lần của doanh nghiệp đầu tư hạ tầng khu công nghiệp (hoặc cụm công nghiệp, khu chế xuất,…)”

Nguồn gốc: Trường hợp thuê đất, thuê lại đất của doanh nghiệp đầu tư hạ tầng trong khu công nghiệp, cụm công nghiệp, khu chế xuất, khu công nghệ cao và khu kinh tế theo hình thức trả tiền một lần

Ghi “Thuê đất trả tiền hàng năm của doanh nghiệp đầu tư hạ tầng khu công nghiệp (hoặc cụm công nghiệp, khu chế xuất,…)”

Nguồn gốc: Trường hợp thuê đất, thuê lại đất của doanh nghiệp đầu tư hạ tầng trong khu công nghiệp, cụm công nghiệp, khu chế xuất, khu công nghệ cao và khu kinh tế theo hình thức trả tiền hàng năm

Ngoài ra, ghi theo quy định đối với trường hợp Nhà nước cho thuê đất nếu người sử dụng đất chuyển sang thuê đất hoặc tiếp tục thuê đất như trước khi chuyển mục đích.

Trường hợp 3: Nhà nước công nhận QSDĐ

Nhà nước công nhận QSDĐ. Ảnh: Internet

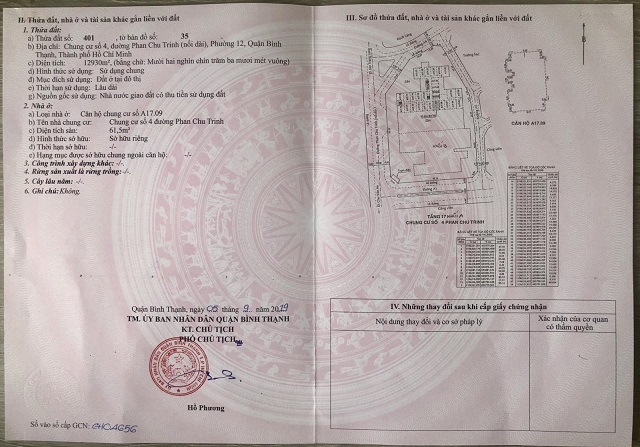

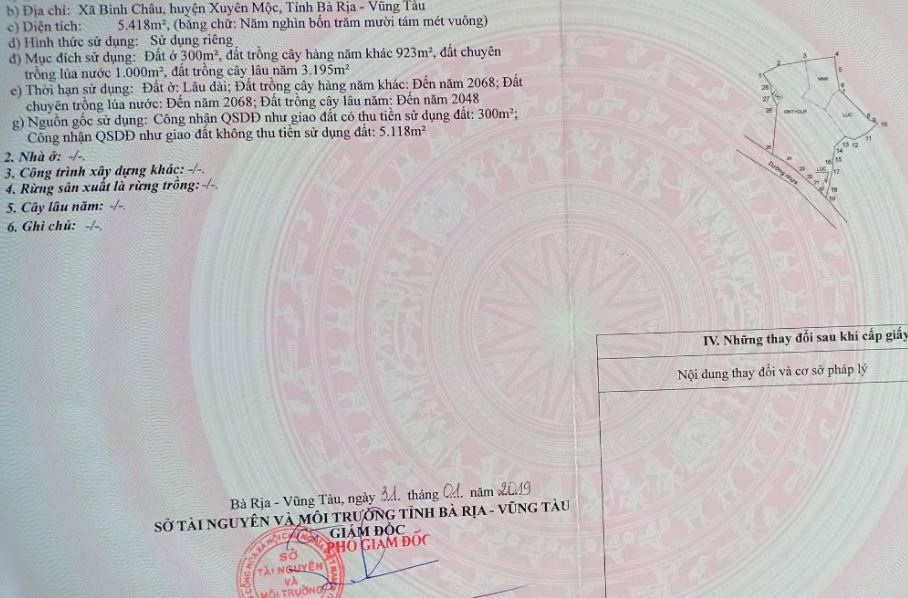

Ghi “Công nhận QSDĐ như giao đất có thu tiền sử dụng đất”

Nguồn gốc:

Trường hợp được Nhà nước công nhận quyền sử dụng đất mà phải nộp tiền sử dụng đất, kể cả hộ gia đình, cá nhân sử dụng đất vào mục đích phi nông nghiệp thuộc chế độ giao đất có thu tiền sử dụng đất theo quy định của pháp luật về đất đai nhưng không phải nộp tiền hoặc được miễn, giảm nghĩa vụ tài chính

Trường hợp công nhận quyền sử dụng đất đối với đất có nguồn gốc nhận chuyển quyền sử dụng đất hợp pháp của người khác mà đất này thuộc chế độ giao đất có thu tiền sử dụng đất theo quy định của pháp luật về đất đai

Ghi “Công nhận QSDĐ như giao đất không thu tiền sử dụng đất”

Nguồn gốc: Được Nhà nước công nhận quyền sử dụng đất thuộc chế độ giao đất không thu tiền

Ngoài ra, ghi như trước khi chuyển mục đích sử dụng đất đối với trường hợp được Nhà nước Công nhận QSDĐ mà không phải nộp tiền chuyển mục đích và không phải chuyển sang thuê đất.

Những lưu ý về nguồn gốc sử dụng đất

- Thửa đất gồm nhiều phần diện tích có nguồn gốc sử dụng đất khác nhau thì lần lượt ghi từng loại nguồn gốc và diện tích có nguồn gốc đó kèm theo;

- Trường hợp được miễn, giảm nghĩa vụ tài chính theo quy định của pháp luật thì ghi miễn, giảm vào Giấy chứng nhận theo quy định;

- Trường hợp Giấy chứng nhận đã cấp chưa ghi nguồn gốc sử dụng đất thì căn cứ vào hồ sơ cấp Giấy chứng nhận đã được xét duyệt trước đây và quy định của pháp luật đất đai tại thời điểm cấp Giấy chứng nhận để xác định và thể hiện nguồn gốc sử dụng đất theo quy định;

-

Trường hợp cấp Giấy chứng nhận do tách thửa, hợp thửa hoặc cấp lại, cấp đổi Giấy chứng nhận mà không thay đổi mục đích sử dụng đất thì ghi nguồn gốc sử dụng đất theo Giấy chứng nhận lần đầu.

-

Trường hợp chuyển quyền sử dụng đất mà phải cấp Giấy chứng nhận cho bên nhận chuyển quyền thì ghi lần lượt hình thức nhận chuyển quyền (như nhận chuyển đổi; nhận chuyển nhượng; nhận thừa kế; được tặng cho; nhận góp vốn; trúng đấu giá; xử lý nợ thế chấp; giải quyết tranh chấp; do giải quyết khiếu nại, tố cáo; thực hiện quyết định (hoặc bản án) của Tòa án; thực hiện quyết định thi hành án;…) thì ghi nguồn gốc sử dụng đất theo Giấy chứng nhận lần đầu.

- Trường hợp nhận chuyển nhượng quyền sử dụng đất để sử dụng vào mục đích khác mà phải làm thủ tục chuyển mục đích sử dụng đất thì ghi nguồn gốc sử dụng đất theo hình thức thực hiện nghĩa vụ tài chính với Nhà nước sau khi được chuyển mục đích sử dụng đất.

Đối tượng tương ứng với nguồn gốc sử dụng đất

Trường hợp 1. Nhà nước giao đất không thu tiền sử dụng đất

- Hộ gia đình, cá nhân trực tiếp sản xuất nông nghiệp và lâm nghiệp trong hạn mức;

- Hộ gia đình sử dụng đất rừng phòng hộ, đất rừng đặc dụng, đất rừng sản xuất và đất rừng tự nhiên, đất nghĩa trang;

- Tổ chức sử dụng đất để xây nhà tái định cư…

Trường hợp 2. Nhà nước giao đất có thu tiền sử dụng đất

- Hộ gia đình, cá nhân được giao đất ở;

- Tổ chức kinh tế được giao đất thực hiện dự án đầu tư, xây dựng nhà ở để bán hoặc cho thuê; thực hiện dự án nghĩa trang;

- Người Việt Nam ở nước ngoài, tổ chức có vốn đầu tư ở nước ngoài thực hiện xây nhà để bán.

Trường hợp 3. Nhà nước cho thuê đất

- Hộ gia đình cá nhân có nhu cầu tiếp tục sử dụng đất nông nghiệp vượt hạn mức được giao theo quy định;

- Hộ gia đình cá nhân sử dụng đất thương mại dịch vụ, đất hoạt động khoáng sản, đất sản xuất vật liệu xây dựng, đất cơ sở sản xuất phi nông nghiệp;

- Tổ chức kinh tế, người Việt Nam định cư ở nước ngoài, doanh nghiệp có vốn đầu tư nước ngoài sử dụng đất để thực hiện dự án sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, đất làm muối, đất sản xuất, kinh doanh phi nông nghiệp…

Thảo Uyên (TH)